Home Loan: हर इंसान का एक सपना होता है कि उसका खुद का घर हो, जहां हर कोना उसकी मेहनत और खुशियों की गवाही दे। लेकिन बढ़ती प्रॉपर्टी की कीमतों के बीच केवल सेविंग्स के भरोसे घर खरीदना मुश्किल हो जाता है। ऐसे में होम लोन सबसे बड़ा सहारा बनता है। पंजाब नेशनल बैंक (PNB) देश का एक भरोसेमंद बैंक है जो आसान शर्तों पर होम लोन उपलब्ध कराता है।

अगर आप ₹35 लाख का होम लोन लेने की सोच रहे हैं, तो सबसे पहले आपको EMI और सैलरी के बीच सही तालमेल बनाना होगा, ताकि लोन का बोझ आपके बजट पर भारी न पड़े।

अगस्त 2025 में PNB की Home Loan ब्याज दरें

अगस्त 2025 में PNB होम लोन की ब्याज दरें 8.15% वार्षिक से शुरू हो रही हैं। ब्याज दर जितनी कम होगी, EMI उतनी कम बनेगी और आपका मासिक बजट संभालना आसान होगा। इसलिए लोन लेने से पहले ब्याज दर और टेन्योर को अच्छे से समझना जरूरी है।

EMI कैलकुलेशन – ₹35 लाख का होम लोन

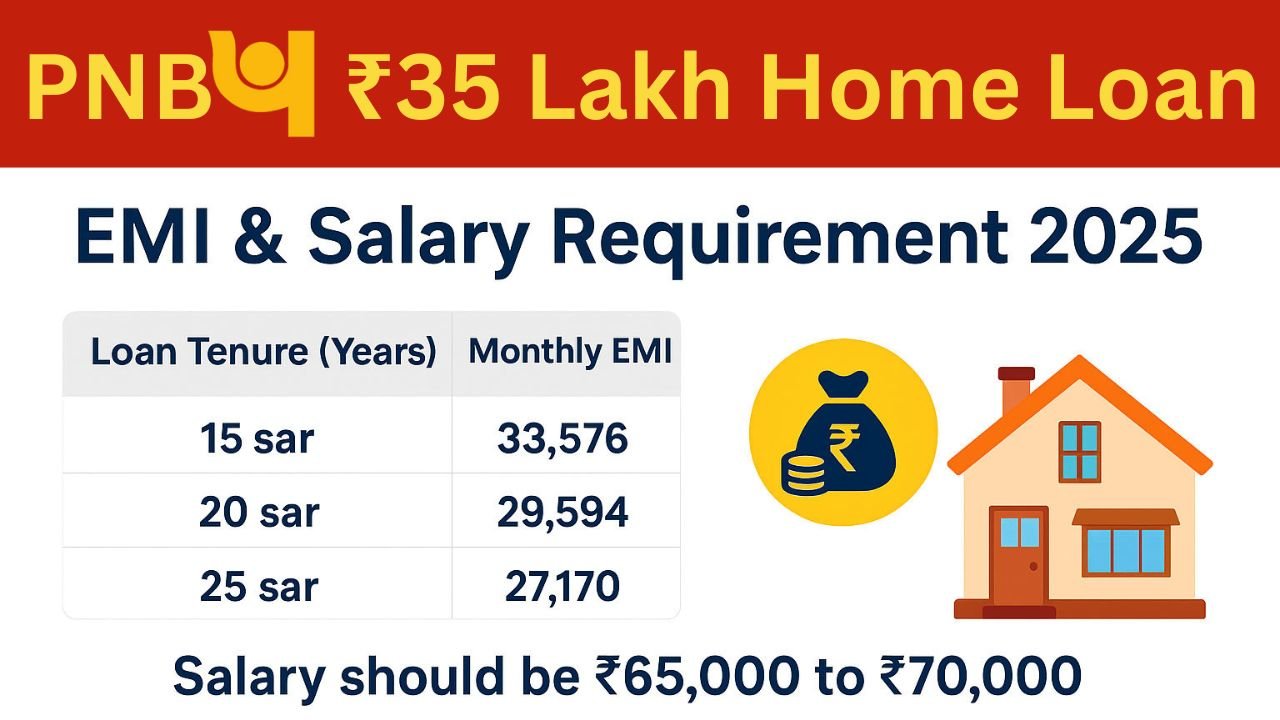

अगर हम ब्याज दर 8.15% मानकर EMI की गणना करें, तो अलग-अलग लोन टेन्योर पर EMI कुछ इस प्रकार होगी:

| लोन टेन्योर (वर्ष) | मासिक EMI (₹) |

|---|---|

| 15 साल | 33,576 |

| 20 साल | 29,594 |

| 25 साल | 27,170 |

उदाहरण के लिए, अगर आप 20 साल का टेन्योर चुनते हैं, तो आपकी EMI लगभग ₹29,594 होगी। वहीं 25 साल का टेन्योर लेने पर EMI घटकर ₹27,170 रह जाएगी, लेकिन लंबे टेन्योर में कुल ब्याज ज्यादा देना पड़ेगा।

कितनी सैलरी होनी चाहिए?

बैंक आमतौर पर चाहता है कि आपकी EMI, आपकी मासिक आय के 40% से 50% से ज्यादा न हो।

अगर EMI ₹29,500 के आसपास है, तो आपकी नेट मासिक सैलरी कम से कम ₹65,000 से ₹70,000 होनी चाहिए। इससे आप आराम से EMI के साथ-साथ बाकी खर्च भी निकाल पाएंगे, जैसे—

- बच्चों की पढ़ाई

- घर का किराना

- इंश्योरेंस और मेडिकल खर्च

- सेविंग्स और इन्वेस्टमेंट

EMI कम करने के तरीके

- लंबा टेन्योर चुनें – EMI कम होगी, लेकिन कुल ब्याज ज्यादा देना पड़ेगा।

- अच्छा CIBIL स्कोर बनाए रखें – कम ब्याज दर पाने का मौका मिलेगा।

- डाउन पेमेंट बढ़ाएं – लोन राशि कम होने से EMI घटेगी।

- लोन ट्रांसफर का विकल्प रखें – अगर किसी और बैंक में ब्याज दर कम है, तो वहां शिफ्ट कर सकते हैं।

निष्कर्ष

PNB से ₹35 लाख का होम लोन लेना आपके सपनों के घर की दिशा में एक मजबूत कदम हो सकता है। अगस्त 2025 की ब्याज दर 8.15% पर, 20 साल के टेन्योर में EMI करीब ₹29,594 आएगी और इसके लिए आपकी सैलरी ₹65,000 से ₹70,000 के बीच होनी चाहिए।

सही प्लानिंग और EMI–सैलरी के संतुलन से आप बिना तनाव के अपना घर बना सकते हैं और भविष्य के लिए मजबूत आर्थिक नींव रख सकते हैं।